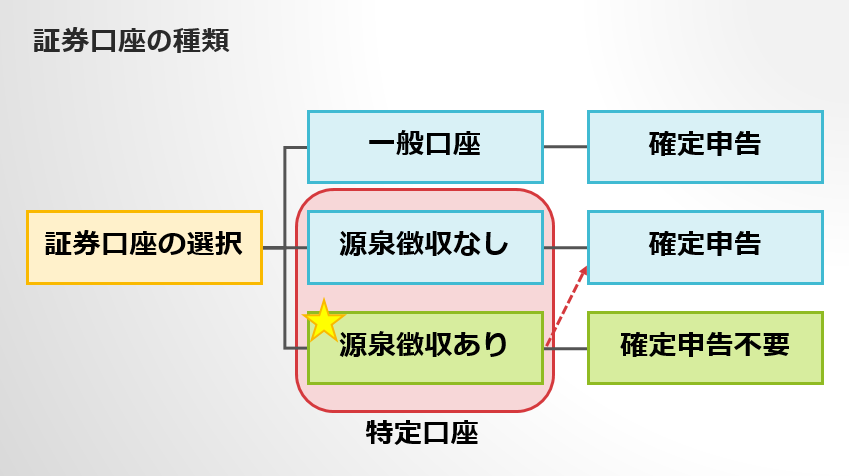

証券口座を開設する際に一般口座 or 特定口座を選択する必要があります。

どちらの口座を選んだ方が良いのか、また特定口座には源泉徴収「あり」と「なし」がありますが、どちらを選ぶべきか紹介しています。

私自身も口座開設時に判断できず混乱してしまった経験があるので、これから口座開設を行う方々の助けになれば幸いです。

また、資産形成を支援する制度である一般NISA、つみたてNISA、iDeCoについても概要を説明します。

結論

- 開設する口座は特定口座(源泉徴収あり)

- 「源泉徴収あり」は税金の支払いを証券会社に任せることができる

- NISAやiDeCoの制度活用も検討

原則、開設すべき口座の種類は特定口座(源泉徴収あり)です。

特定口座(源泉徴収あり)を選択することで、年間の損益計算や税金の支払いを証券会社へ任せることができます。

確定申告が不要となり、投資の手間を省くことができるのでこちらを選択しましょう。

口座開設の際にはNISA、iDeCoなどの制度活用についても併せて検討することをおススメします。

概要は下記に記載しますが、非課税の制度活用は資産形成の大きな助けとなります。

証券口座の種類

口座開設時に突如迫られる3択である、3種類の証券口座について解説します。

一般口座

- 損益計算、確定申告は自身で対応する

- 海外在住や少額運用の主婦、学生の場合に検討

自身で損益の管理や確定申告を行う必要があるため、基本的には選択肢から外れることが多いです。

海外在住の場合や少額運用の主婦、学生の場合は選択肢になりますので、注意して下さい。

特定口座(源泉徴収あり)

- 口座開設する場合は原則この口座

- 損益計算、税金の支払いを証券会社が対応

- 確定申告は不要ですが、申告することも可能

特定口座(源泉徴収あり)は損益計算、税金の支払いを証券会社が代行します。

確定申告も不要となるので、原則この口座を開設しましょう。

参考として、特定口座を開設した方の92.7%が源泉徴収ありを選択しているというデータがあります。

特定口座(源泉徴収なし)

- 損益計算のみ証券会社で対応

- 税金の支払いは自身で行うため、確定申告が必要

特定口座(源泉徴収なし)は、損益計算のみ証券会社で対応する口座です。

税金の処理は必要となるため、確定申告は自身で対応する必要があります。

源泉徴収ありの口座でも確定申告を行うことはできるので、わざわざ源泉徴収なしの口座を開設する必要性は低いと考えます。

【参考】株式投資をしている人の割合

- 全体では約11%、20歳以上では約13%

- アンケート調査においても12%~14%

参考として株式投資をしている人の割合を調べました。

株主数/総人口で計算すると約11%、20歳以上の場合は約13%となりました。

おおよそ9人に1人の方が株式投資を行っていることになります。

証券会社、調査会社の街頭調査やアンケート結果を見ても同程度の割合になることから、現状の目安になると思います。

割合として少ない印象ですが、10数%の人しかやっていないことを始めることは大きなメリットだと考えています。

私自身も株式投資を検討している方へ情報発信や相談対応を通して、投資をする方を増やしていきたいと思います。

NISA、iDeCoについて

一般NISA、つみたてNISA、iDeCoについて概要を紹介します。

詳細については別記事で記載する予定です。

NISAは「一般NISA」と「つみたてNISA」のどちらかを選択する形になります。

iDeCoについては口座の種類は1種類ですが、関連費用や選択できる投資商品が証券会社によって異なります。

どちらのNISAを選択すればよいかわからない…

どの証券会社でiDeCoを開設すればよいかわからない…

という方はまず特定口座(源泉徴収あり)のみ開設する形で問題ありません。

それぞれの制度のメリット、デメリットを理解して、自身で納得してからこれらの非課税制度を活用しましょう。

参考として私の選択を紹介します。

NISAは「一般NISA」を選択し、SBI証券で開設しました。

iDeCoは2022年10月開設予定で、こちらもSBI証券を選びました。

関連コストの低さや選択可能な商品が豊富であることが決め手になりました。

一般NISAは運用を始めて3年になりますが、不満に感じる点はありません。

証券口座選びで悩む場合は、SBI証券で開設することをおススメします。

一般NISA

- 年間120万円×5年間(計600万円)の税制優遇制度

- 株式、ETF、投資信託、REITなど投資可能

- 一般NISAとつみたてNISAのどちらかを選択

一般NISAは年間120万円の投資枠があり、保有期間は5年間です。

株式、ETF、投資信託、REITなど幅広い投資商品へ投資できる点が大きなメリットです。

投資期間の5年を過ぎてもロールオーバーという新規投資枠への移管を行うことで6年以上の保有も可能です。

一般NISAはつみたてNISAと併用することはできず、どちらかを選択する形となります。

その他の詳細は後日、別記事にまとめる予定です。

つみたてNISA

- 年間40万円×20年間(計800万円)の税制優遇制度

- 投資可能商品は投資信託、ETFのみ

- 一般NISAとつみたてNISAのどちらかを選択

つみたてNISAは年間40万円の投資枠があり、保有期間は20年間です。

投資対象が投資信託とETFに限られている点が大きな特徴です。

さらにその投資信託も金融庁が承認した商品に限られるため、投資経験が少ない方でも安心して投資を継続できると思います。

年間投資枠を使い切るためには月額33,000円を投資する必要があります。

毎月の投資可能な金額で「一般NISA」か「つみたてNISA」か決定することも一つの手段であると考えています。

その他の詳細は後日、別記事にまとめる予定です。

iDeCo

- 任意加入の私的年金制度

- 拠出金額は全額所得控除、運用益も非課税

- 原則60歳まで引き出しできない点に注意

iDeCoは個人型確定拠出年金と言われ、任意加入の私的年金制度です。

主に金融機関や証券会社で加入手続きを行います。

拠出金額は全額所得控除(小規模企業共済等掛金控除)となります。

毎月の拠出金額は最低5,000円、上限は加入者の属性によって異なります。(12,000円~68,000円)

また、運用益についても全額非課税となることから節税効果が大きい制度になります。

デメリットは、年金制度のため60歳まで引き出しができない点です。

資金が拘束されてしまうことについては、開始前に確実に把握しておきましょう。

制度全体が複雑となっており、詳細は別記事にまとめる予定です。

まとめ

- 原則、開設する口座は特定口座(源泉徴収あり)

- NISA、iDeCoの活用も検討

- 証券会社はSBI証券がおすすめ

これから証券口座を開設する場合は原則、特定口座(源泉徴収あり)を選択しましょう。

損益計算や税金の支払いを証券会社に任せることができるので、まずはこちらの利用をおススメします。

また、NISAやiDeCoも税金面で非常に有利な制度なので、内容を理解して腹落ちしたら利用を検討しましょう。

証券会社はSBI証券が一番のおススメですが、その他のおススメ証券は下記の記事でまとめています。

証券口座の開設時の参考になれば幸いです。