家計管理の具体的な方法や、貯金額の目安(いわゆる生活防衛資金)を紹介します。

貯金と投資のバランスを考える際に参考にしてみて下さい。

結論

- 家計簿をつけよう

- 家計管理は25%ルールで管理

- 生活防衛資金は給与・生活費の6カ月~18ヶ月分

加えて3年以内に利用する資金

家計簿で出費を視覚化して貯蓄、投資(25%)を確保することを推奨しています。

生活防衛資金は生活費や今後の資金計画によって変動するため、自身の生活防衛資金はどの程度必要か一度試算することが重要です。

家計簿をつけよう

- 公開されているエクセルファイルやアプリを活用

- 全て厳密に記録する必要はない

WEB上に公開されているエクセルファイルや家計簿アプリを利用して、家計簿をつけてみましょう。

(私もエクセルの無料テンプレートを利用しています。)

月間の収入と支出の全体像を掴むことが重要なので、全て厳密に記録する必要はありません。

数円~数十円の誤差は気にせず、費目(変動費や娯楽費)の設定もご自身が管理しやすいようにアレンジして構いません。

自身がわかりやすい、管理しやすい方法で家計簿を継続して、家計管理を習慣化することがベストであると考えています。

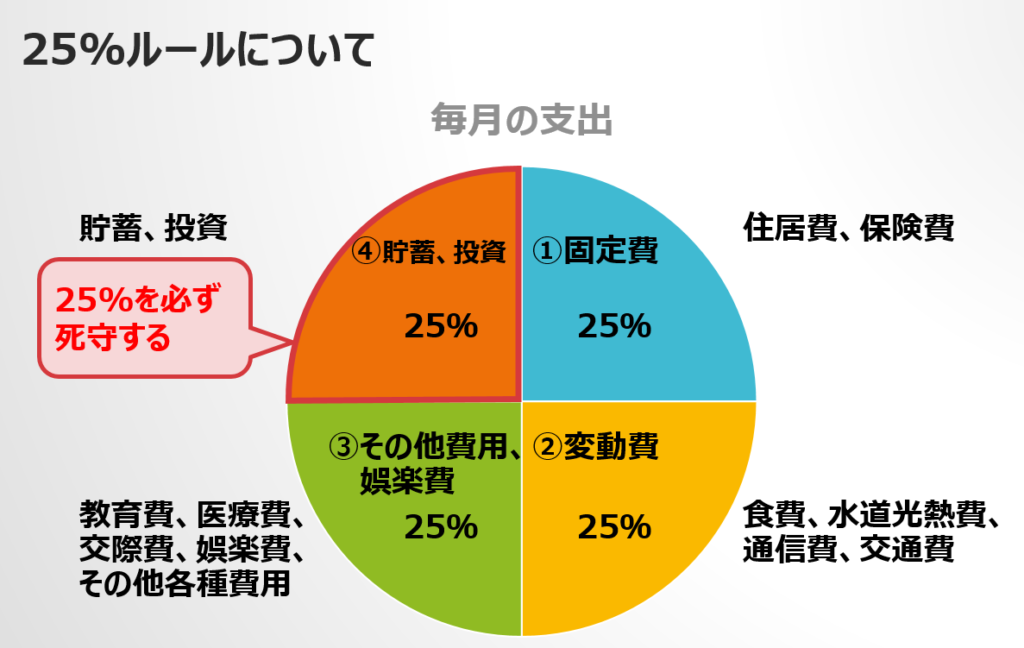

25%ルール

- 以下の4つの費用を25%を目安に管理する

- ①固定費 ②変動費 ③その他費用、娯楽費

④貯蓄、投資 - 貯蓄、投資の25%は必ず確保

家計を4分割して25%を目安に管理していくことを推奨します。

主な注意点は下記の通りです。

- 貯蓄、投資の25%は必ず死守

- その他の75%の構成比はご自身でカスタマイズ

- 削減する優先度は①固定費、②変動費、③その他費用

個人それぞれで生活環境や価値観は異なるので、①固定費、②変動費、③その他変動費の割合は合計75%であれば、ご自由にカスタマイズしてよいと考えています。

ただし、貯蓄と投資の25%を毎月確保することを強く推奨します。

これを習慣化することができれば家計は健全な状態になり、生活防衛資金を準備でき、投資にも資金を回すことができるようになります。

④貯蓄、投資が毎月25%確保できない場合、見直しや削減をする順番は①→②→③の順番です。

まず、①固定費が削減できないか検討し、その後は②変動費に無駄がないか確認をして支出の削減を目指します。

それでも貯蓄、投資の25%を確保できない場合は③その他費用の見直しを行いましょう。

娯楽費やお小遣いなどの自身が自由に使えるお金から削減してしまうとモチベーションが継続せず、人生の満足度も下げる結果になります。

まずは①固定費、②変動費から見直しを検討しましょう。

生活防衛資金について

- サラリーマンは毎月の給与手取り or 生活費の6ヵ月~12ヵ月分

- 個人事業主は毎月の手取り収入 or 生活費の12ヵ月~18ヵ月分

- さらに3年以内に利用する資金を確保

病気や事故で働くことができなくなることや、転職や独立で一時的に収入がなくなることは可能性として大いにあります。

その際の生活費の蓄えとして、生活防衛資金を確保する必要があります。

毎月の手取りとするか、生活費とするかはご自身で決めてよいと考えています。

同様に上記を目安に何ヵ月分を貯蓄するかについても決めておきましょう。

不安であれば手取り収入で考え、確保する月数も多めにとるとよいでしょう。

また、結婚費用や車の購入、子供の学費など3年以内に利用することが確定している資金については貯蓄として確保しましょう。

これらを投資で運用すると元本割れの可能性があり、ライフプランにも悪影響があると考えています。

生活防衛資金の計算例

20代前半サラリーマン(独身)

手取20万円、月の生活費14万円、車を購入予定(200万円)

手取り額、12ヵ月で計算した場合

20万円×12ヵ月+車200万円=440万円(生活防衛資金)

月の生活費、6ヵ月で計算した場合

14万円×6ヵ月+車200万円=284万円(生活防衛資金)

例外的ですが貯蓄、投資(25%)の金額が大きい場合や家計管理が万全の場合については、生活防衛資金が目標額に届いていない状況でも投資を開始することは問題ありません。

月5,000円~数万円(月の支出5%~10%程度)であれば家計や生活防衛資金を貯めることへの影響は少ないため、早く投資を始めて複利の力を味方にすると共に、投資の経験を積むことは大きなメリットであると考えています。

また、生活防衛資金を確保できているのであれば投資への挑戦を是非とも推奨します。

まとめ

- 家計簿を始めて家計管理の第一歩を

- 家計管理を行い、貯蓄、投資を25%確保する

- 自身の生活防衛資金を設定しよう

生活防衛資金が確保できたら、投資へ挑戦

25%ルールを目安に貯蓄、投資を安定して25%確保することができれば家計管理は万全です。

生活防衛資金が確保できたら、積極的に投資への挑戦も検討下さい。